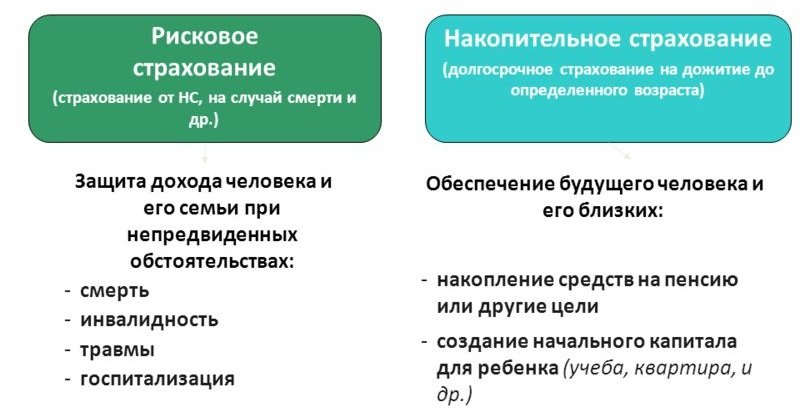

Многие люди были проинформированы об использовании страхования жизни в качестве инвестиционного инструмента. Считаете ли вы, что страхование жизни является активом или обязательством? Я буду обсуждать страхование жизни, которое, на мой взгляд, является одним из лучших способов защитить вашу семью. Вы покупаете страховку вовремя или постоянное страхование — главный вопрос, который должны учитывать люди?

Многие люди выбирают страхование по срокам, потому что оно самое дешевое и обеспечивает большую страховку на определенный период времени, например, 5, 10, 15, 20 или 30 лет. Люди живут дольше, поэтому страхование времени — это не всегда лучшая инвестиция для всех. Если человек выбирает 30-летний вариант, он или она имеет самый длинный страховой период, но это было бы не лучшим для человека в возрасте 20 лет, потому что если 25-летний человек выбирает 30-летнюю политику, тогда возраст 55 лет закончится. Когда человеку 55 лет и все еще в большом здравии, но по-прежнему нуждается в страховании жизни, расходы на страхование для 55-летнего могут быть очень дорогими. Вы покупаете дату и вкладываете разницу? Если вы являетесь дисциплинированным инвестором, это может сработать для вас, но является ли это лучшим способом передачи активов наследникам без налога? Если человек умирает в течение 30 лет, бенефициары получат бесплатную налоговую карту. Если ваши инвестиции, кроме страхования жизни, передаются бенефициарам, в большинстве случаев инвестиции не подлежат налогообложению для бенефициаров. Периодическое страхование считается временным и может быть полезным, если человек начинает жизнь. Многие долгосрочные политики собираются ввести фиксированную политику, если застрахованный почувствует необходимость в ближайшем будущем

. Еще одним типом политики является страхование полной жизни. Согласно политике, это хорошо для всей жизни, обычно до 100 лет. Этот тип политики постепенно выводится из многих компаний по страхованию жизни. Весь полис страхования жизни называется постоянным страхованием жизни, поскольку до тех пор, пока выплачиваются страховые взносы, застрахованный будет иметь страхование жизни до 100 лет. Эти политики являются политикой страхования жизни с самой высокой ценой, но они имеют гарантированные денежные ценности. Когда вся жизненная политика накапливается с течением времени, она создает денежную стоимость, которую владелец может заимствовать. Вся жизненная политика может иметь базовую денежную стоимость после 15-20 лет, и многие инвесторы ее заметили. Через некоторое время (обычно 20 лет) можно выплатить весь полис страхования жизни, а это значит, что у вас теперь есть страховка, и вам больше не нужно платить, а денежная стоимость все еще растет. Это уникальная часть всей жизненной политики, которая не может быть разработана для других видов страхования. Страхование жизни не должно продаваться из-за накопления наличных денег, но в периоды крайней финансовой необходимости вам не нужно заимствовать у третьей стороны, потому что вы можете брать взаймы из своего страхового полиса в случае чрезвычайной ситуации.

В 80-х и 90-х годах страховые компании продавали продукты, называемые обычными полисами страхования жизни, которые обеспечивали пожизненное страхование жизни. Реальность заключается в том, что эти типы страховых полисов были плохо разработаны, и многие вещи истекли, потому что снижение процентных ставок не дало хороших результатов, и клиенты были вынуждены направить дополнительные страховые премии или политики. Политика универсальной жизни была гибридом страховых полисов и политики страхования жизни. Некоторые из этих стратегий были связаны с фондовым рынком и назывались общими политиками страхования жизни. Мои мысли — это переменная политика, которую должны покупать только инвесторы, обладающие высокой степенью терпимости к риску. Когда фондовый рынок падает, страхователь может потерять большие суммы и быть вынужденным направить дополнительные премии для покрытия убытков, иначе политика истечет или перестанет применяться.

В течение последних лет дизайн универсальной политики в отношении образа жизни значительно изменился к лучшему. Универсальная политика жизни — это постоянная политика, которая существует уже 120 лет. Многие страховщики жизни в настоящее время продают в первую очередь политику в отношении сроков и страхования жизни. Политика универсальной жизни теперь имеет целевую премию, которая гарантируется, если взносы выплачиваются, срок действия политики не истекает. Последняя форма универсального страхования жизни — это индексированная универсальная политика жизни, которая имеет результаты, связанные с индексом S & P, Russell Index и Dow Jones. На пониженном рынке обычно нет прибыли, но в политике также нет потерь. Если рынок растет, вы можете выиграть, но он ограничен. Если рынок индексов теряет 30%, то у вас есть то, что мы называем словом, то есть 0, а это значит, что у вас нет потерь, но нет прибыли. Некоторые страховщики добавляют до 3% прибыли в политику, даже на дисконтном рынке. Если рынок увеличится на 30%, то вы можете получить долю прибыли, но вы ограничены, так что вы можете получить только 6% прибыли, которая зависит от уровня капитализации и доли участия. Коэффициент капитализации помогает страховщику, поскольку он рискует, что если рынок упадет, застрахованный не пострадает, и если рынок будет расти, застрахованный может участвовать в процентной доле прибыли. Индексированные политики универсальной жизни также имеют денежные ценности, которые могут быть заимствованы. Лучший способ взглянуть на разницу в денежных показателях — показать вам иллюстрации страхового агента, чтобы вы могли видеть, какой инвестиционный профиль подходит. Индивидуальная политика в отношении жизни имеет образец, который выгоден для потребителя и страховщика и может стать реальным инструментом в ваших общих инвестициях.