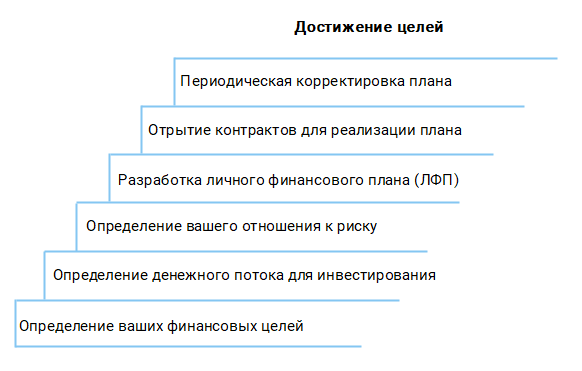

Каждый из нас планирует управлять нашими доходами, сбережениями, расходами, будущими обязательствами (деньгами, которые мы ожидаем потратить в будущем), независимо от того, понимаем ли мы что-то о финансовом планировании или нет. Хотя мы до сих пор хороши в этом, это может быть не лучший способ, или это может не дать нам лучших результатов. В то время как финансовое планирование может звучать технически, все это означает, как вы сегодня признаете свои будущие доходы и обязательства, записываете свои текущие доходы и расходы, смотрите, есть ли недостаток в том, что вам нужно в будущем, и что вы можете добиться благодаря текущих ресурсов, а затем планировать свои сбережения и инвестиции для преодоления этого дефицита.

Просмотр текущих доходов и расходов :

Начните с вашего текущего дохода, который должен включать зарплату, зарплату других работающих членов семьи, все другие доходы, такие как рента, доход от бизнеса и т. Д. Добавьте все и не забудьте удержать налоги, которые вы будете платить до конца получить чистый доход для вашей семьи.

После достижения чистого дохода семьи вычитайте все расходы, такие как расходы на проживание в течение года, плату за обучение, займы EMI или другие краткосрочные обязательства (ожидаемые в течение следующих 3-5 лет), вы прогнозируете ремонт или лечение дома и т. Д. После этого вы получите экономия, которую вам нужно инвестировать с умом в будущем

Установление будущих жизненных целей [19659003]

Следующим шагом в финансовом планировании должно быть откладывание всех будущих финансовых обязательств, времени их возникновения, необходимого количества и т. д.

Цель 1 : Например, если вы 40-летний мужчина и ожидаете, что образование вашей дочери должно быть в течение следующих восьми лет, и вы ожидаете, что оно будет стоить около 30 000 долларов, у вас есть деньги для его финансирования? Определите объем инвестиций и сумму, которую вы должны сделать сегодня, для достижения этой цели через 8 лет.

Цель 2 : Точно так же, если вы планируете выходить в отставку в возрасте 60 лет, вы должны сказать 1 лакх вечера, чтобы поддерживать нынешний образ жизни, который в настоящее время составляет 50 000 INR. Учитывая успехи в области здравоохранения, вы можете легко ожидать 25-30-летнюю пенсию. Деньги, необходимые для выхода на пенсию, могут финансироваться за счет долгосрочных инвестиций с низким уровнем риска (таких как кредитные средства, пенсионные планы), которые были сделаны сегодня. Отложите деньги на такие инвестиции сегодня.

Цель 3 : вы можете положить деньги, чтобы купить медицинскую страховку, которая вам понадобится во время фазы выхода на пенсию или даже раньше. Страховая премия должна финансироваться за счет текущих сбережений.

Процесс постановки целей помогает вам понять будущие требования, количественно оценить их и инвестировать в подходящий класс активов для финансирования каждой из ваших целей, когда они станут обязательными.

Распределение ресурсов :

Хотя распределение ресурсов может быть достигнуто с настройкой цели, лучше понять, как распределение активов может повлиять на успех вашего финансового плана. Вы можете инвестировать свои сбережения в различные категории активов, такие как акции, задолженность, золото, недвижимость и т. Д. Проверьте инвестиции, которые вы уже сделали, как если бы у вас был счет PPF или EPF, деньги, вложенные в банковские ценные бумаги, жилищные кредиты, которые вы платите, и т. Д. Из текущих сбережений и инвестиций, которые уже были сделаны, рассчитать процент распределения для каждого класса активов. Например, все займы банков FD, суммы PF, государственные облигации и пенсионные планы, ориентированные на долговые обязательства, должны классифицироваться как долговые обязательства. Все деньги, вложенные в IPO, акции компании, средства, инвестирующие в акции, следует классифицировать как акции, кредиты EMI следует классифицировать как недвижимость и т. Д.

Согласно правилу большого пальца, 100 минус текущий возраст следует отнести к акциям и собственному капиталу продукта. Если вам 40 лет, 60% вашей годовой экономии следует инвестировать в акции и балансы в долговых продуктах. Если ваши текущие инвестиции, похоже, не отражают это, попробуйте сбалансировать свои инвестиции, уменьшив деньги, которые вы вкладываете в долговые продукты, такие как ценные бумаги и облигации, и перенаправляете их на фонды или акции.

Большинство людей не инвестируют в удобные инвестиции в инвентарь, потому что им требуются специальные исследования, постоянный мониторинг и чрезмерный стресс. Таким образом, инвестиционные фонды в акциях являются лучшим вариантом, потому что ваши деньги профессионально управляются управляющими фондами, которые проводят все исследования на предприятиях до инвестирования и постоянно контролируют эффективность деятельности фонда, покупая хорошие акции и продавая низкоэффективные акции

Начните с раннего периода [19659006] Вы должны начать финансовое планирование раньше, потому что оно даст вам преимущество перед представленными примерами, в зависимости от варианта, в который вы инвестируете, ваши деньги будут расти в течение длительного времени, а доход будет расти каждый год.

Годовой обзор и перебалансировка

Хотя хороший финансовый план является хорошей отправной точкой, очень важно следить за дисциплиной и балансировать портфель каждый год. Поскольку жизненные обстоятельства часто меняются, вы должны пересмотреть свой план со своим финансовым консультантом и внести изменения, отражающие новые обстоятельства.